29-окт-2024

29-окт-2024«Жити сьогодні»

19 жовтня 2017 р. у готелі Hyatt Regency проходила IV маркетингова бізнес-конференція фармацевтичної галузі України

, організатором якої є «Виробнича компанія «Здорово».

Відкрив конференцію Олексій Савін, керівник департаменту консалтингу Quintiles IMS. Він ознайомив присутніх із цифрами, з якими глобальний фармацевтичний ринок завершив 2016 р. На жаль, очікувані темпи зростання не справдилися. ВВП країн зростає дуже повільно і фінансовий тягар медичного обслуговування стає все більш відчутним. Тому в усьому світі висуваються вимоги до зниження вартості фармацевтичної продукції, а це призводить до зменшення рентабельності виробництв. В першу чергу це виклик для компаній Великої Фарми, які витрачають гроші на R&D. Так, показники 2016 р. свідчать про зростання нижче середнього рівня таких компаній, як, наприклад, Sanofi (2 %) і Novartis (2 %); на середньому рівні знаходяться Bayer (9 %), Lilly (6 %) і GSK (4 %); зростання продемонстрували компанії Celgene (22 %), BMS (17 %) і Abbvie (12 %). Більшість великих компаній скоротили витрати SG&A (комерційні, загальні та адміністративні витрати). Щодо прогнозів на майбутнє, то до 2021 р. планується зростання ринку на 3-6 %. Переважна більшість показників зростання пов’язана з ринком США. Збережеться тенденція до зростання ринків країн BRICS (переважно Китаю, Бразилії та Індії).

Відкрив конференцію Олексій Савін, керівник департаменту консалтингу Quintiles IMS. Він ознайомив присутніх із цифрами, з якими глобальний фармацевтичний ринок завершив 2016 р. На жаль, очікувані темпи зростання не справдилися. ВВП країн зростає дуже повільно і фінансовий тягар медичного обслуговування стає все більш відчутним. Тому в усьому світі висуваються вимоги до зниження вартості фармацевтичної продукції, а це призводить до зменшення рентабельності виробництв. В першу чергу це виклик для компаній Великої Фарми, які витрачають гроші на R&D. Так, показники 2016 р. свідчать про зростання нижче середнього рівня таких компаній, як, наприклад, Sanofi (2 %) і Novartis (2 %); на середньому рівні знаходяться Bayer (9 %), Lilly (6 %) і GSK (4 %); зростання продемонстрували компанії Celgene (22 %), BMS (17 %) і Abbvie (12 %). Більшість великих компаній скоротили витрати SG&A (комерційні, загальні та адміністративні витрати). Щодо прогнозів на майбутнє, то до 2021 р. планується зростання ринку на 3-6 %. Переважна більшість показників зростання пов’язана з ринком США. Збережеться тенденція до зростання ринків країн BRICS (переважно Китаю, Бразилії та Індії).

Про глобальні тренди українського фармацевтичного ринку говорила Ірина Горлова, СЕО, SMD. За даними Державної служби статистики України, ВВП за перше півріччя 2017 р. зріс на 2,3 %, а реальні доходи населення (за підсумками 2016 р.) в грн. склали 37 % при інфляції 15 %. Серед позитивних чинників, які будуть мати вплив на зростання показників фармацевтичного ринку, доповідач назвала збільшення розміру пенсій (жовтень 2017р.), старт реімбурсації (21 молекула з 1 квітня 2017 р.) та прийняття медичної реформи (жовтень 2017 р.).

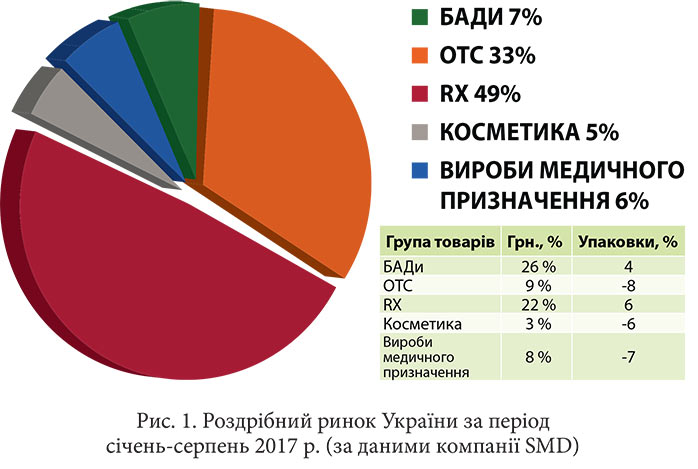

Роздрібний ринок за період січень-серпень 2017 р. склав 32 млрд грн (+16 % в грн, –4 % в упаковках) (рис. 1). У ТОП-5 лідерів роздрібного ринку входять «Фармак», Teva, «Артеріум», Menarini та Sanofi. Найбільш активно зростаючими компаніями в ТОП-50 є «Кусум», «Юрія-Фарм», Abbott, «Лекхім», Astellas, Pfizer та MSD. При загальному падінні ринку (–4 %) в упаковках ринок 21 молекули, включеної до програми реімбурсації, зріс на 34 % в упаковках. Найшвидше зростають клопідогрель (+138 %), аміодарон (+57 %), спіронолактон (51 %), бісопролол (50 %) і карведилол (49 %).

Про глобальні тренди українського фармацевтичного ринку говорила Ірина Горлова, СЕО, SMD. За даними Державної служби статистики України, ВВП за перше півріччя 2017 р. зріс на 2,3 %, а реальні доходи населення (за підсумками 2016 р.) в грн. склали 37 % при інфляції 15 %. Серед позитивних чинників, які будуть мати вплив на зростання показників фармацевтичного ринку, доповідач назвала збільшення розміру пенсій (жовтень 2017р.), старт реімбурсації (21 молекула з 1 квітня 2017 р.) та прийняття медичної реформи (жовтень 2017 р.).

Роздрібний ринок за період січень-серпень 2017 р. склав 32 млрд грн (+16 % в грн, –4 % в упаковках) (рис. 1). У ТОП-5 лідерів роздрібного ринку входять «Фармак», Teva, «Артеріум», Menarini та Sanofi. Найбільш активно зростаючими компаніями в ТОП-50 є «Кусум», «Юрія-Фарм», Abbott, «Лекхім», Astellas, Pfizer та MSD. При загальному падінні ринку (–4 %) в упаковках ринок 21 молекули, включеної до програми реімбурсації, зріс на 34 % в упаковках. Найшвидше зростають клопідогрель (+138 %), аміодарон (+57 %), спіронолактон (51 %), бісопролол (50 %) і карведилол (49 %).

Що турбує споживача сьогодні? Чим відрізняється український споживач від європейського чи американського? Про це говорила в своїй доповіді Світлана Белашова, фахівець із роботи з роздрібними мережами компанії Nielsen. Індекс споживчого настрою (ІСН) – індикатор, розроблений для вимірювання споживчої впевненості, визначеної як ступінь оптимізму щодо стану економіки, який населення висловлює через своє споживання і заощадження. Світовий рівень ІСН дорівнює 104, в Європі – 85. Вивчаючи споживчу активність українців, фахівці Nielsen констатують песимістичність наших громадян попри те, що макроекономічні показники почали зростати. Так, споживачі вважають, що перспективи працевлаштування в країні протягом наступного року будуть поганими або незадовільними (81 %); їхнє особисте фінансове становище впродовж наступного року буде поганим або незадовільним (72 %); зараз не на часі придбання потрібних або вподобаних речей (86 %). Відрізняється ставлення українців і європейців до головних проблем суспільства, у тому числі і до проблем зі здоров’ям (рис. 2).

Що турбує споживача сьогодні? Чим відрізняється український споживач від європейського чи американського? Про це говорила в своїй доповіді Світлана Белашова, фахівець із роботи з роздрібними мережами компанії Nielsen. Індекс споживчого настрою (ІСН) – індикатор, розроблений для вимірювання споживчої впевненості, визначеної як ступінь оптимізму щодо стану економіки, який населення висловлює через своє споживання і заощадження. Світовий рівень ІСН дорівнює 104, в Європі – 85. Вивчаючи споживчу активність українців, фахівці Nielsen констатують песимістичність наших громадян попри те, що макроекономічні показники почали зростати. Так, споживачі вважають, що перспективи працевлаштування в країні протягом наступного року будуть поганими або незадовільними (81 %); їхнє особисте фінансове становище впродовж наступного року буде поганим або незадовільним (72 %); зараз не на часі придбання потрібних або вподобаних речей (86 %). Відрізняється ставлення українців і європейців до головних проблем суспільства, у тому числі і до проблем зі здоров’ям (рис. 2).

Як змінюється структура попиту під впливом ціни? Про ціну як інструмент маркетингу йшла мова у доповіді Олени Карчевської, маркетинг-директора компанії «Бізнес-Кредит», яка розповіла, як змінює попит державне регулювання цін (на прикладі Молдови) та споживач (Україна). Так, доповідач представила структуру товарообігу аптек (рис. 3). У кластері високих цін було продано 49 млн упаковок на суму 16 млрд грн. Середньозважена ціна за упаковку – 326 грн. У цьому кластері частка товарів, що не є лікарськими засобами, становить 19 %. Межа між середньою і високою ціною проходить на рівні 179,94 грн. (за останній рік він зріс на 8 %). У кластері високих цін сталися зміни у структурі: +186 брендів, +40 виробників, +6 МНН. Динамічними лідерами у цьому кластері є рецептурні протигрибкові засоби; БАДи, що застосовують при захворюваннях печінки і жовчовивідних шляхів; БАДи/вітаміни для дітей; препарати, що призначають при синдромі «сухого ока».

Як змінюється структура попиту під впливом ціни? Про ціну як інструмент маркетингу йшла мова у доповіді Олени Карчевської, маркетинг-директора компанії «Бізнес-Кредит», яка розповіла, як змінює попит державне регулювання цін (на прикладі Молдови) та споживач (Україна). Так, доповідач представила структуру товарообігу аптек (рис. 3). У кластері високих цін було продано 49 млн упаковок на суму 16 млрд грн. Середньозважена ціна за упаковку – 326 грн. У цьому кластері частка товарів, що не є лікарськими засобами, становить 19 %. Межа між середньою і високою ціною проходить на рівні 179,94 грн. (за останній рік він зріс на 8 %). У кластері високих цін сталися зміни у структурі: +186 брендів, +40 виробників, +6 МНН. Динамічними лідерами у цьому кластері є рецептурні протигрибкові засоби; БАДи, що застосовують при захворюваннях печінки і жовчовивідних шляхів; БАДи/вітаміни для дітей; препарати, що призначають при синдромі «сухого ока».

Злиття і поглинання (англ. mergers and acquisitions, M&A) – клас економічних процесів укрупнення бізнесу і капіталу, що відбуваються на макро- і мікроекономічному рівнях, в результаті яких на ринок приходять більш великі компанії. Огляд світового фармацевтичного ринку M&A зробив у своєму виступі Олександр Пшенишнюк, керівник практики фармацевтики та охорони здоров’я Адвокатського об’єднання PwC Legal в Україні.

Чи можливий діалог між бізнесом і владою? Як навести мости між ними? Чому лобізм в Україні асоціюється з корупцією? Чому не ефективні протестні заходи? Цих та інших питань торкнулась у своєму виступі Катерина Одарченко, політичний консультант, керуючий партнер компанії SicGroup, член IAPC, президент Інституту демократії та розвитку «PolitA». За її словами, нові інституції дають нам нові можливості, тому адвокація інтересів галузі може вийти на новий рівень.

Злиття і поглинання (англ. mergers and acquisitions, M&A) – клас економічних процесів укрупнення бізнесу і капіталу, що відбуваються на макро- і мікроекономічному рівнях, в результаті яких на ринок приходять більш великі компанії. Огляд світового фармацевтичного ринку M&A зробив у своєму виступі Олександр Пшенишнюк, керівник практики фармацевтики та охорони здоров’я Адвокатського об’єднання PwC Legal в Україні.

Чи можливий діалог між бізнесом і владою? Як навести мости між ними? Чому лобізм в Україні асоціюється з корупцією? Чому не ефективні протестні заходи? Цих та інших питань торкнулась у своєму виступі Катерина Одарченко, політичний консультант, керуючий партнер компанії SicGroup, член IAPC, президент Інституту демократії та розвитку «PolitA». За її словами, нові інституції дають нам нові можливості, тому адвокація інтересів галузі може вийти на новий рівень.

Якою мовою спілкується сучасна реклама? Різноманітні канали комунікацій обумовлюють і різний підхід до передачі рекламної інформації, вважає Олена Кустова, President MullenLowe Adventa. Так, телебачення має найкращий відео- і аудіопотенціал. Інформація має бути не тільки емоційно забарвленою, але й представленою як історія. Радіо добре доносить раціональні переваги, але враховуючи емоційне оточення контенту, потребує емоційного навантаження. Преса завдяки більш тривалому контакту з читачем може доносити більш складні повідомлення, але також має бути релевантною контенту. Зовнішня реклама повинна бути яскравою і лаконічною, але не може мати деталізацію в текстовому форматі. Завжди потрібно пам’ятати, що середній час контакту споживача з повідомленням триває 3 секунды. Реклама в інтернеті також має свої особливості. Більше того, відео, банер, реклама в пошуковій системі і соціальних мережах суттєво відрізняються за способами передачі.

Дмитро Алешко, партнер ЮК «Правовий Альянс» проаналізував зміни, що відбулися у правовій сфері централізованих закупівель лікарських засобів і реалізації препаратів, що входять до програм реімбурсації. Він звернув увагу присутніх на проблемні аспекти, пов’язані із закупівлями: в установах охорони здоров’я відсутня практика повноцінного розрахунку потреби в лікарських засобах, а бюджет є обмеженим, тому існує загроза переривання терапії у пацієнтів деяких категорій, у тому числі тих, які отримували препарати за безкоштовними або пільговими рецептами. Дмитро Алешко зауважив, що робота програми «Доступні ліки» протягом 6 місяців демонструє збільшення споживання необхідних препаратів на 83 %, але виявлені і проблемні питання: неготовність деяких виробників знизити ціни на лікарські засоби і недостатня мотивація аптек для участі в програмі (рівень маржинальності, недовіра до системи виплат).

Про зміни в правовому регулюванні ринку виробів медичного призначення говорили у своєму виступі Павло Харчик, президент AMOMD, та Дар’я Бондаренко, виконавчий директор AMOMD. Вони зупинилися на правовому статусі медичного виробу в Україні і Державного реєстру медичної техніки та виробів медичного призначення, розповіли, як змінилася легалізація виробів медичного призначення в Україні після 1 липня 2017 р., торкнулися питань щодо змін в державному ціновому регулюванні виробів медичного призначення, спричинених скасуванням процедури декларування змін оптово-відпускних цін, та оподаткування операцій із увезення та постачання на митній території України.

Якою мовою спілкується сучасна реклама? Різноманітні канали комунікацій обумовлюють і різний підхід до передачі рекламної інформації, вважає Олена Кустова, President MullenLowe Adventa. Так, телебачення має найкращий відео- і аудіопотенціал. Інформація має бути не тільки емоційно забарвленою, але й представленою як історія. Радіо добре доносить раціональні переваги, але враховуючи емоційне оточення контенту, потребує емоційного навантаження. Преса завдяки більш тривалому контакту з читачем може доносити більш складні повідомлення, але також має бути релевантною контенту. Зовнішня реклама повинна бути яскравою і лаконічною, але не може мати деталізацію в текстовому форматі. Завжди потрібно пам’ятати, що середній час контакту споживача з повідомленням триває 3 секунды. Реклама в інтернеті також має свої особливості. Більше того, відео, банер, реклама в пошуковій системі і соціальних мережах суттєво відрізняються за способами передачі.

Дмитро Алешко, партнер ЮК «Правовий Альянс» проаналізував зміни, що відбулися у правовій сфері централізованих закупівель лікарських засобів і реалізації препаратів, що входять до програм реімбурсації. Він звернув увагу присутніх на проблемні аспекти, пов’язані із закупівлями: в установах охорони здоров’я відсутня практика повноцінного розрахунку потреби в лікарських засобах, а бюджет є обмеженим, тому існує загроза переривання терапії у пацієнтів деяких категорій, у тому числі тих, які отримували препарати за безкоштовними або пільговими рецептами. Дмитро Алешко зауважив, що робота програми «Доступні ліки» протягом 6 місяців демонструє збільшення споживання необхідних препаратів на 83 %, але виявлені і проблемні питання: неготовність деяких виробників знизити ціни на лікарські засоби і недостатня мотивація аптек для участі в програмі (рівень маржинальності, недовіра до системи виплат).

Про зміни в правовому регулюванні ринку виробів медичного призначення говорили у своєму виступі Павло Харчик, президент AMOMD, та Дар’я Бондаренко, виконавчий директор AMOMD. Вони зупинилися на правовому статусі медичного виробу в Україні і Державного реєстру медичної техніки та виробів медичного призначення, розповіли, як змінилася легалізація виробів медичного призначення в Україні після 1 липня 2017 р., торкнулися питань щодо змін в державному ціновому регулюванні виробів медичного призначення, спричинених скасуванням процедури декларування змін оптово-відпускних цін, та оподаткування операцій із увезення та постачання на митній території України.

Фармацевтичний ринок: Україна і світ

Відкрив конференцію Олексій Савін, керівник департаменту консалтингу Quintiles IMS. Він ознайомив присутніх із цифрами, з якими глобальний фармацевтичний ринок завершив 2016 р. На жаль, очікувані темпи зростання не справдилися. ВВП країн зростає дуже повільно і фінансовий тягар медичного обслуговування стає все більш відчутним. Тому в усьому світі висуваються вимоги до зниження вартості фармацевтичної продукції, а це призводить до зменшення рентабельності виробництв. В першу чергу це виклик для компаній Великої Фарми, які витрачають гроші на R&D. Так, показники 2016 р. свідчать про зростання нижче середнього рівня таких компаній, як, наприклад, Sanofi (2 %) і Novartis (2 %); на середньому рівні знаходяться Bayer (9 %), Lilly (6 %) і GSK (4 %); зростання продемонстрували компанії Celgene (22 %), BMS (17 %) і Abbvie (12 %). Більшість великих компаній скоротили витрати SG&A (комерційні, загальні та адміністративні витрати). Щодо прогнозів на майбутнє, то до 2021 р. планується зростання ринку на 3-6 %. Переважна більшість показників зростання пов’язана з ринком США. Збережеться тенденція до зростання ринків країн BRICS (переважно Китаю, Бразилії та Індії).

Про глобальні тренди українського фармацевтичного ринку говорила Ірина Горлова, СЕО, SMD. За даними Державної служби статистики України, ВВП за перше півріччя 2017 р. зріс на 2,3 %, а реальні доходи населення (за підсумками 2016 р.) в грн. склали 37 % при інфляції 15 %. Серед позитивних чинників, які будуть мати вплив на зростання показників фармацевтичного ринку, доповідач назвала збільшення розміру пенсій (жовтень 2017р.), старт реімбурсації (21 молекула з 1 квітня 2017 р.) та прийняття медичної реформи (жовтень 2017 р.).

Роздрібний ринок за період січень-серпень 2017 р. склав 32 млрд грн (+16 % в грн, –4 % в упаковках) (рис. 1). У ТОП-5 лідерів роздрібного ринку входять «Фармак», Teva, «Артеріум», Menarini та Sanofi. Найбільш активно зростаючими компаніями в ТОП-50 є «Кусум», «Юрія-Фарм», Abbott, «Лекхім», Astellas, Pfizer та MSD. При загальному падінні ринку (–4 %) в упаковках ринок 21 молекули, включеної до програми реімбурсації, зріс на 34 % в упаковках. Найшвидше зростають клопідогрель (+138 %), аміодарон (+57 %), спіронолактон (51 %), бісопролол (50 %) і карведилол (49 %).

Що турбує споживача сьогодні? Чим відрізняється український споживач від європейського чи американського? Про це говорила в своїй доповіді Світлана Белашова, фахівець із роботи з роздрібними мережами компанії Nielsen. Індекс споживчого настрою (ІСН) – індикатор, розроблений для вимірювання споживчої впевненості, визначеної як ступінь оптимізму щодо стану економіки, який населення висловлює через своє споживання і заощадження. Світовий рівень ІСН дорівнює 104, в Європі – 85. Вивчаючи споживчу активність українців, фахівці Nielsen констатують песимістичність наших громадян попри те, що макроекономічні показники почали зростати. Так, споживачі вважають, що перспективи працевлаштування в країні протягом наступного року будуть поганими або незадовільними (81 %); їхнє особисте фінансове становище впродовж наступного року буде поганим або незадовільним (72 %); зараз не на часі придбання потрібних або вподобаних речей (86 %). Відрізняється ставлення українців і європейців до головних проблем суспільства, у тому числі і до проблем зі здоров’ям (рис. 2).

Як змінюється структура попиту під впливом ціни? Про ціну як інструмент маркетингу йшла мова у доповіді Олени Карчевської, маркетинг-директора компанії «Бізнес-Кредит», яка розповіла, як змінює попит державне регулювання цін (на прикладі Молдови) та споживач (Україна). Так, доповідач представила структуру товарообігу аптек (рис. 3). У кластері високих цін було продано 49 млн упаковок на суму 16 млрд грн. Середньозважена ціна за упаковку – 326 грн. У цьому кластері частка товарів, що не є лікарськими засобами, становить 19 %. Межа між середньою і високою ціною проходить на рівні 179,94 грн. (за останній рік він зріс на 8 %). У кластері високих цін сталися зміни у структурі: +186 брендів, +40 виробників, +6 МНН. Динамічними лідерами у цьому кластері є рецептурні протигрибкові засоби; БАДи, що застосовують при захворюваннях печінки і жовчовивідних шляхів; БАДи/вітаміни для дітей; препарати, що призначають при синдромі «сухого ока».

Злиття і поглинання (англ. mergers and acquisitions, M&A) – клас економічних процесів укрупнення бізнесу і капіталу, що відбуваються на макро- і мікроекономічному рівнях, в результаті яких на ринок приходять більш великі компанії. Огляд світового фармацевтичного ринку M&A зробив у своєму виступі Олександр Пшенишнюк, керівник практики фармацевтики та охорони здоров’я Адвокатського об’єднання PwC Legal в Україні.

Чи можливий діалог між бізнесом і владою? Як навести мости між ними? Чому лобізм в Україні асоціюється з корупцією? Чому не ефективні протестні заходи? Цих та інших питань торкнулась у своєму виступі Катерина Одарченко, політичний консультант, керуючий партнер компанії SicGroup, член IAPC, президент Інституту демократії та розвитку «PolitA». За її словами, нові інституції дають нам нові можливості, тому адвокація інтересів галузі може вийти на новий рівень.

Якою мовою спілкується сучасна реклама? Різноманітні канали комунікацій обумовлюють і різний підхід до передачі рекламної інформації, вважає Олена Кустова, President MullenLowe Adventa. Так, телебачення має найкращий відео- і аудіопотенціал. Інформація має бути не тільки емоційно забарвленою, але й представленою як історія. Радіо добре доносить раціональні переваги, але враховуючи емоційне оточення контенту, потребує емоційного навантаження. Преса завдяки більш тривалому контакту з читачем може доносити більш складні повідомлення, але також має бути релевантною контенту. Зовнішня реклама повинна бути яскравою і лаконічною, але не може мати деталізацію в текстовому форматі. Завжди потрібно пам’ятати, що середній час контакту споживача з повідомленням триває 3 секунды. Реклама в інтернеті також має свої особливості. Більше того, відео, банер, реклама в пошуковій системі і соціальних мережах суттєво відрізняються за способами передачі.

Дмитро Алешко, партнер ЮК «Правовий Альянс» проаналізував зміни, що відбулися у правовій сфері централізованих закупівель лікарських засобів і реалізації препаратів, що входять до програм реімбурсації. Він звернув увагу присутніх на проблемні аспекти, пов’язані із закупівлями: в установах охорони здоров’я відсутня практика повноцінного розрахунку потреби в лікарських засобах, а бюджет є обмеженим, тому існує загроза переривання терапії у пацієнтів деяких категорій, у тому числі тих, які отримували препарати за безкоштовними або пільговими рецептами. Дмитро Алешко зауважив, що робота програми «Доступні ліки» протягом 6 місяців демонструє збільшення споживання необхідних препаратів на 83 %, але виявлені і проблемні питання: неготовність деяких виробників знизити ціни на лікарські засоби і недостатня мотивація аптек для участі в програмі (рівень маржинальності, недовіра до системи виплат).

Про зміни в правовому регулюванні ринку виробів медичного призначення говорили у своєму виступі Павло Харчик, президент AMOMD, та Дар’я Бондаренко, виконавчий директор AMOMD. Вони зупинилися на правовому статусі медичного виробу в Україні і Державного реєстру медичної техніки та виробів медичного призначення, розповіли, як змінилася легалізація виробів медичного призначення в Україні після 1 липня 2017 р., торкнулися питань щодо змін в державному ціновому регулюванні виробів медичного призначення, спричинених скасуванням процедури декларування змін оптово-відпускних цін, та оподаткування операцій із увезення та постачання на митній території України.

Ефективність ліків – якість життя

Клінічні випробування відіграють важливу роль у процесі розробки нових лікарських засобів, адже рішення щодо можливості медичного застосування препарату може бути прийняте тільки після його систематичного вивчення, у тому числі шляхом випробувань за участі людини та на підставі даних ефективності й безпеки. Натепер нові лікарські засоби, незалежно від того, у якій країні вони розроблені, оцінюють на підставі результатів досліджень, проведених із дотриманням уніфікованих вимог, у тому числі й правил Належної клінічної практики. Управління ризиками при проведенні клінічних випробувань – важлива тема, яку освітила у своїй презентації Катерина Зупанець, д. фарм. наук (НФаУ). На сьогодні в Україні проводиться 270 клінічних випробувань. Місце їхнього проведення, склад добровольців, система управління якістю з інтегрованим ризик-менеджментом – усе це необхідні передумови для якісних клінічних досліджень. ВООЗ визначає фармаконагляд як наукову галузь та практичну діяльність, що пов’язана з виявленням, оцінкою, розумінням та профілактикою несприятливих негативних наслідків або будь-яких інших проблем, пов’язаних з лікарськими засобами (ВООЗ, 2004). Здійснення нагляду за безпекою лікарських засобів при їхньому медичному застосуванні є одним з основних напрямків у реалізації національної політики щодо ліків в усіх країнах світу. Про фармаконагляд як ефективний інструмент для бізнесу говорила Алла Сороколєтова, директор з медичних та регуляторних питань компанії «Асіно Фарма Старт». У доповіді вона зосередилась на зміщенні акцентів у фармаконагляді від реактивного менеджменту (сигнал–дія) до проактивного (управління ризиками). На жаль, клінічні випробування, що є обов’язковою умовою реєстрації препарату, не можуть гарантувати повної безпеки. Таке підтвердження отримується тільки у постреєстраційний період, коли препарат випробуваний часом, великою кількістю пацієнтів і виявлені віддалені побічні дії. Досвід генеричної заміни лікарських засобів у ЄС, США і Канаді, а також проблеми впровадження цього напрямку в Україні – тема виступу Віталія Усенка, медичного директора ПАТ «Фармак». Генерична заміна була впроваджена в розвинених країнах (ЄС, США, Канада) з метою оптимізації витрат на охорону здоров’я. Така політика необхідна для формування зрілого генеричного ринку і має бути спрямована на лікарів, фармацевтів і пацієнтів. Основними проблемами для впровадження її в Україні є: відсутність державної політики і підходів до такої заміни, наявність генериків з різним ступенем доказовості їхньої ефективності, невизначений правовий статус не тільки генеричної заміни, а й формулярів, відсутність як в державних, так і маркетингових базах інформації про терапевтичну еквівалентність лікарських засобів. Тенденції розвитку ритейлу Аптечний ритейл України повільно рухається еволюційним шляхом розвитку сучасного FMCG-ринку, вважає Денис Голубчиков, комерційний директор компанії «Джонсон і Джонсон Україна». Він зосередився на причинах повільної еволюції аптечного бізнесу. Сучасна аптека живе в умовах жорсткої конкуренції, а державну політику в сфері регулювання ринку спрогнозувати важко. Денис Голубчиков говорив про недостатню реалізацію потенціалу партнерства «мережа–виробник» через нерозуміння сторонами стратегій партнерів. Незважаючи на це, в найближчі два роки прискориться консолідація роздрібного ринку, споживач стане більш вимогливим, виникнуть нові, гібридні канали просування. Про відносини «аптека–держава» говорила Ольга Стецюк, виконавчий директор Українського агентства з оцінки технологій охорони здоров’я HTA. Вона зосередилась на чинниках ризику, які виникають в аптеках при роботі з бюджетними коштами: подвійний контроль рівня оптово-відпускної ціни лікарського засобу, контроль дотримання цінової політики дистриб’ютора, обов’язкові форми моніторингу, фінансові санкції, залучення додаткових трудових ресурсів, правильність виписування рецептів, зменшення часу на виконання основних функцій, актуалізація переліків реімбурсації, дотримання вимог роздрібного ціноутворення, збір персональних даних пацієнтів. Наталія Бухалова, директор UMG, поділилася досвідом спільного дослідження з компанією «Бізнес-Кредит». Аналіз аудиту ритейлу і глибинних інтерв’ю цільової аудиторії у поєднанні дає цікаві результати. Майбутнє аптек – в активній позиції в інтернет-просторі, вважає Юлія Клименюк, Chief digital officer 9-1-1. Вона порівняла відкриту інформацію про відвідування аптек щомісяця з даними Google Analytics щодо відвідування сайтів, що працюють на фармринку. Так, аналіз даних за фактом переходу на сторінку товару показав, що 23 % відвідувачів натискають кнопку «оформити замовлення» і 97 % з них створюють замовлення. Крім того, 14 % користувачів десктопної і 12 % – мобільної версії сайту натискають кнопку «В кошик» на сторінці «Акція», а створюють замовлення відповідно 86 і 97 % з них. Ірраціональні механізми прийняття рішень у системі продажів – тема виступу Олега Катюхіна, директора з маркетингу компанії «Ароматика». Фармацевтичний маркетинг повинен бути ірраціональним за своєю суттю, тому що стосується таких критеріїв, як «відчуття», «самопочуття», «турбота», «якість життя». У рекламі чи не найважливішими є невербальний вид комунікації та емоційність. Для цього використовують: гру з нейромедіаторами (збудження, задоволення), методи нейролінгвістичного програмування, мотиваційний підхід (піраміда Маслоу, вплив на підсвідомість), еволюційно-біологічні тригери (інстинкти). Для збільшення впливу реклами велике значення має аромамаркетинг, підсилений кольоровими і звуковими засобами. Програма конференції «Жити сьогодні» була дуже насиченою. Презентації учасників зацікавили присутніх і стали темою для обговорень під час кава-брейк.Слідкуйте за останніми новинами, долучившись до нашої групи на фейсбуці

https://www.facebook.com/Здорово-515291908608614